![]()

—— 中新系全媒体矩阵 ——

新闻行业垂直网站![]()

—— 中新系全媒体矩阵 ——

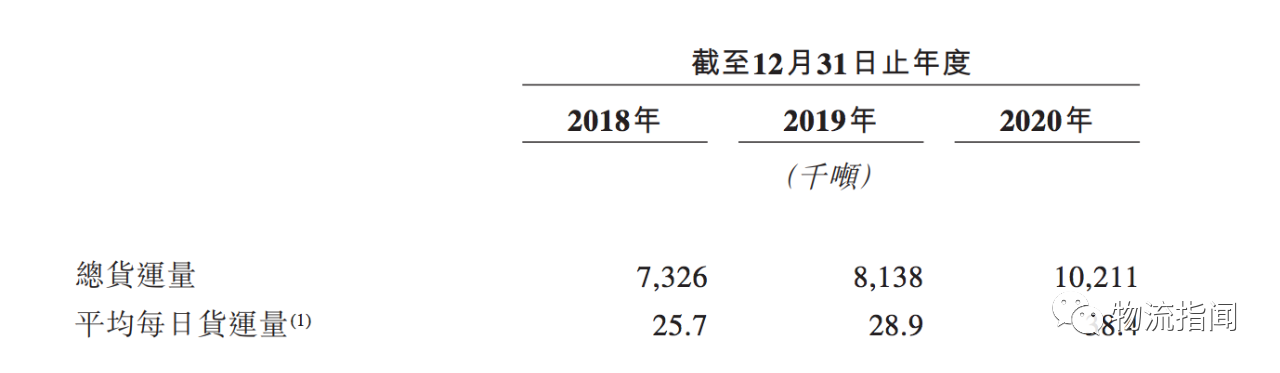

新闻行业垂直网站资本热潮之下,这些企业的成绩和地位同样引人瞩目。以安能为例,根据其招股书披露,2020年,安能货运总量约为1020万吨,在中国所有快运网络中排名第一。按2020年14.8%毛利率计算,安能是中国盈利性最高的快运网络之一。

安能这样的战绩不可谓不猛。在这背后,它的战力从何而来?安能崛起背后,底层逻辑又是什么?此番上市又将产生怎样的影响?今天(6月1日),恰逢安能创立11周年,物流指闻根据相关材料,为大家梳理一番,以期回答上述问题。

一、网络崛起:兵种压制,降维打击

物流指闻曾从一位投资者处听过一段总结:一个创新型企业有没有前途,看它能否形成规模效应、马太效应、边际效应、长尾效应和杠杆效应、网络效应。形成这些效应,意味着企业非常有核心竞争力,有良好的商业模式和增长机制,能实现指数级增长和很多的增值服务空间。

这番总结,其实一定程度上回答了,以安能为代表的网络型快运为何崛起,以及这些企业有怎样的前途。如果要更具体的答案,安能们崛起的底层逻辑可以总结为一句话:选了一个巨大的市场,用正确的方法,做了正确的事。

众所周知,零担快运市场体量巨大,按收入计,2020年中国零担行业的市场规模达1.5万亿元,远超中国快递行业。但是与杀成血海的快递行业不同,零担行业高度分散,前10大零担网络市场份额仅为5.7%,更多的市场份额被区域以及专线所占有。结合美国市场经验,走向集中是必然趋势,也就是说中国快运正在迈入黄金整合阶段。除此之外,大件商品的线上化,生产需求小规模、多品种、多批次的转变,特别是货主对一站式服务的需求,也为中国零担快运发展提出了新要求。

市场需求摆在面前,问题是以何种方式满足。安能的创举在于,它率先将加盟制引入到了零担快运行业,通过撬动社会资源,迅速铺就了一张全国性零担快运网络。相比直营制,这张网络运营成本低、有性价比优势,相比专线,又有全国覆盖、一站到达与标准服务的优势。更为关键的,它可以形成很好的规模效应、网络效应和马太效应。

物流行业的一大特征就是追求规模,可以说更强的规模效应和更低的成本是企业不断创造利润的核心。举个例子,同样的人员与车辆,货量的多寡,摊薄的成本自然不同。加盟制本就让安能们可以最大程度的整合社会资源,降低经营成本,规模的提升将进一步放大这一优势,最终形成规模提升-成本降低-价格优势-拓展市场的正向循环,规模越大、壁垒越高,强者更强。

在当下,专线尚存点点直达和成本优势,但是随着网络型快运货量的增多,线路不断拉直,基础设施铺设的完成,专线尚存的这些优势也将被压制。而在成本趋同的情况下,网络型快运在服务体验和降低客户交易成本方面具有额外的优势。

可以说,网络型快运的诞生,对专线是一个兵种对另一个兵种的压制,是兵团对个体的战争,是一场降维打击。事实上,网络型快运的市场份额已在持续提升中。据统计,以终端客户支出计,全国零担快运网络在中国零担市场的合计市场份额由2015年的2.9%提升至2020年的6.1%,预计2025年和2030年,有望进一步提升至15.7%、34.6%。

作为其中佼佼者,安能也在收获指数级增长:其日货量峰值达到1万吨用了5年时间,到2万吨大概用了2年,到3万吨用了2年,到4万吨用了1年,到5万吨仅用了5个月。不仅如此,安能还定下了“从百亿到千亿,从万吨到十万吨”的五年长期战略目标。要实现这样的目标,自然不能仅凭借模式上的优势。

二、安能的底气:生死淬炼,百炼成钢

回看安能发展史,除了错过了布局快递的时间窗口,其他方面可圈可点。近来,安能在战术上的出手也愈发凌厉,这些动作在提升安能综合能力的同时,也铸就了其立下高增长目标的底气,以下总结为4个方面:

1. 加码基建

如前文所述,安能率先将加盟制引入到了零担快运,它直管分拨、干线等关键环节,网点放权于合作伙伴,这既有着运营成本方面的优势,也保障了网络的扩张性和灵活性。从此次上市募资用途看,安能也希望通过加码核心环节,进一步夯实网络基础,提升运营效率,比如投资核心枢纽、干线运输车队。这也延续了安能过往的思路——安能在枢纽与车队上的布局,其实早已开始。

尤其是过去一年,在这方面安能可以说是不遗余力,并有创新之举。比如首次跨省际枢纽规划徐州分拨,推出全新“分拨圈升级计划”;车队方面,据公开报道2020年安能向沃尔沃订购的146台卡车交付,今年4月安能向江淮重卡订购的百余辆重卡交付。安能内部人士透露,这两年安能共购入了三四千台车辆。从这点看,安能不愧为快运业内的“基建狂魔”。

从数据表现看,基础设施建设,既带来了货量的增长,也促进了效率的提升。像安能徐州分拨建成之后,一年内货量增长了400%。这就是前文提到的,随着网络型快运基础设施不断完善,其相对专线的竞争优势将愈发明显。而且值得注意的是,安能的基础设施铺设其实已经到了新阶段:安能曾在徐州分拨成立时表示,这标志着安能已经完成拉直所有一、二线城市之间的车线布局,进入到了四五线城市的线路规划布局阶段。

2. 赋能网点

网络稳定、基建完善,接下来就看末端强不强。为了赋能末端,安能给出了多个方向的举措,资金上推出了“鲁班贷”、大客户供应链金融产品,运力上推出租车通平台。更直观的是,在价格方面给给予网点支持,在这方面安能不仅及时出台贴近市场、贴近客户的最新政策,还全面铺开了“定价2.0”机制,赋能网点更稳定的价格机制。

除此之外,网点也需要适应市场,竞争力强的产品。而从产品上看,安能除了MINI电商系列、精准零担快运外,还推出了定时达、安心达与普惠达,这当中有的主打时效、有的强调品质,有的则在公斤段上做拓展。不仅如此,如今安能还将品质摆在了更重要的位置,甚至将今年定为了安能品质年,并在组织升级、放权分拨、加强基建、一线员工关怀等方面不断动作。

3.组织人才

当然,网络的稳定、服务的改善、效率的提升,同样也在赋能网点。但要达到这样的目的,需要全网的努力,而这就牵涉到组织管理、人才激励。最好的激励方式无外乎薪酬——面向营运组织,近期安能全面升级了薪酬、绩效及晋升体系,推动薪酬分配向关键岗位和骨干人才倾斜。面向一线,安能创新推出“月薪预支”服务,以及更为灵活的“薪资日结”服务。不仅如此,针对普通操作类员工,安能还推出年终贡献奖金方案,这在业内也颇为少见。

在能力提升方面, 2020年安能还与陈春花教授团队合作,为员工搭建更好的学习充电平台,更好的赋能组织升级,激活个体。安能内部创新推出的“总裁午餐”,同样也在业内小有名气。其实,如果要说安能的团队战斗力的来源,或许更为重要的是,这是一支有着十余年快运经验的团队,也是一支经过生死考验淬炼的团队。

4. 运营管理

无论是赋能网点还是人才激励,核心目标自然是点燃斗志、优化运营,而安能无论是经验,亦或者是生死淬炼,都为此做了铺垫。

在安能方面看来,随着网络快运行业竞争进入下半场,精细化运营的重要性将远远超越网络规模带来的效应。安能内部还喊出了一个口号:“只要求多赚一分钱”。原因是以安能如今的规模,每公斤只要省出1分钱,一年就能提利上亿元。

那么,好的运营优化能力体现在哪?从产品层面的综合设计,到网络层面的分拨、车线、网点运营,再到产能优化、车辆调度等等。而安能既有十余年的运营经验,也有相应的人才积累,更有全链路数字化的运营能力。无论是产品与价格设计、车辆配载、车线优化等等都需要相应的经验与数据积累,这恰为安能发挥优势提供了舞台。

虽然安能以上这些努力,成果犹待检验,但从美国经验看,中国零担快运必然会造就行业巨头。而从安能近几年的表现看,无论是货量的规模还是增速,其均已稳居快运赛道头部阵营,指数型的增长更是反映出其超强的增长动力。

这种领先优势不可小看——物流行业本身是个马太效应很强的行业:大者愈大,强者愈强,一旦率先杀出,差距只会越来越大。而基于规模的扩大,飞轮效应也将不断放大:货量带动成本下降,成本带动价格优势,价格优势带动货量增长。在这一过程中,效率不断提升、品质不断优化,这是一个自然而然的过程,上市将加速这一进程,使得飞轮旋转速度更快。

这一点,可以对比快递赛道中的中通快递——它的基建、体制、规模,它的弯道超车以及与同行越拉越大的差距。如今,快运赛道中的安能,似乎也在复制快递赛道中的中通曾走过的道路。同样也可以类比美国零担快运巨头ODFL,ODFL的崛起背后,一方面离不开美国经济的繁荣,另一方面也离不开ODFL的专注,以及其自身通过并购、基建、提升品质与效率等举措之后的马太效应,这与安能亦有相通之处。

如今安能本身除了业务规模,也实现了规模化的净利润,这也是它的领先之处。当然,其他网络型快运也在飞速发展,它们之间虽然也在竞速,也会发生分化,但如今仍都处于高增长阶段。在这样的大势之下,谁会紧张?谁需要紧张?不是同为网络型快运的同行,而是区域与专线。就像前文所述,网络型快运正对它们发起降维打击,上市带来的弹药只会让火力更猛,而谋求上市的快运企业,显然不只安能一家。